グローバルEVアウトルック2023(Part 2)

2023年05月28日

本記事はGlobal EV Outlook 2023のレポートを一部抜粋し、翻訳しております。

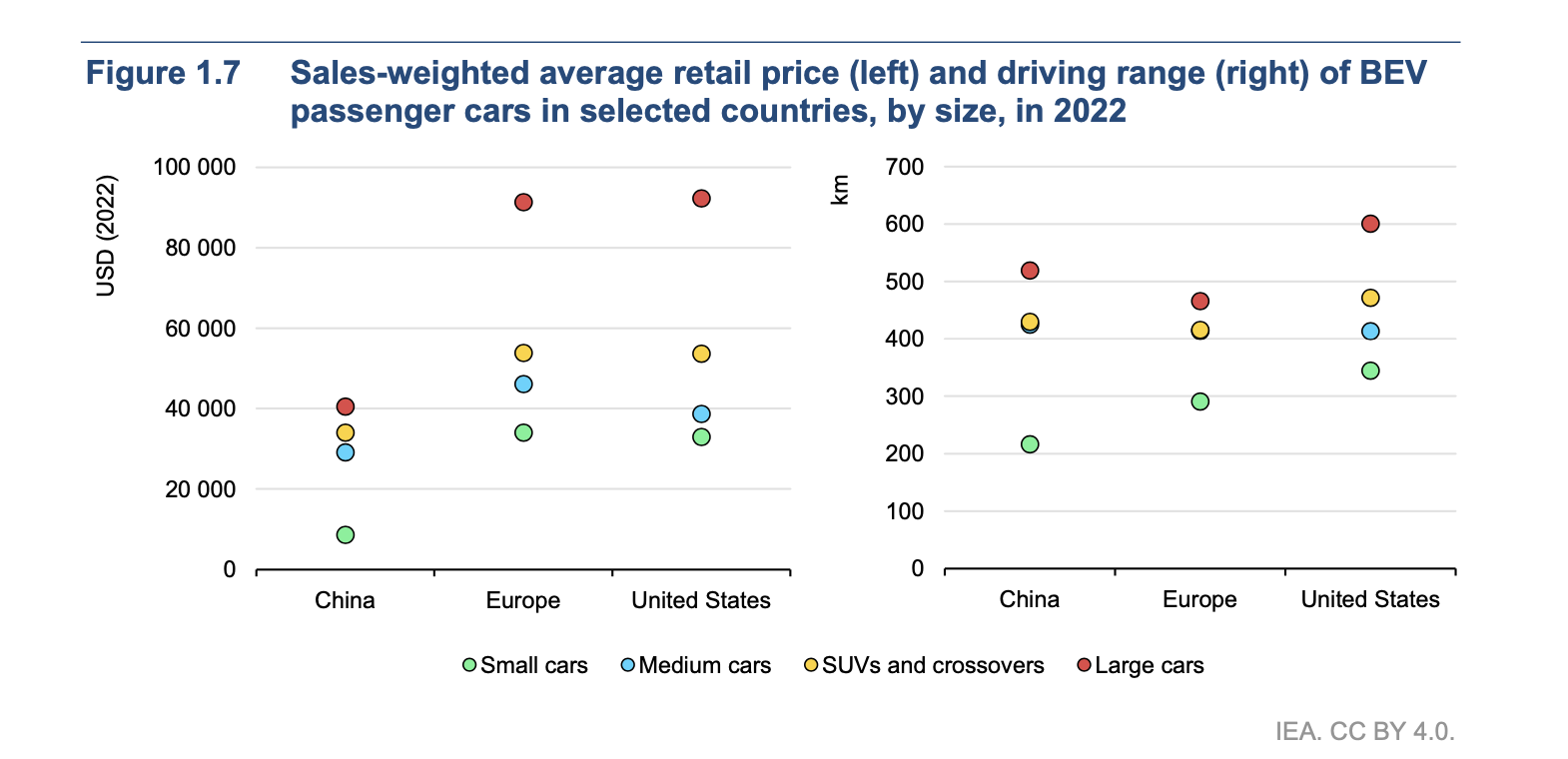

中国では電気自動車は他の国と比べて安価

中国における電気自動車の販売台数の伸びは、持続的な政策支援に支えられていますが、小売価格も安いことも大きな原因のひとつです。2022年、中国における小型BEVの平均販売価格は10,000米ドルを下回りました。これは、同じ年に平均販売価格が30,000米ドルを超えた欧米の小型BEVの価格と比べると、かなり低い水準です。

中国では、2022年に最も売れた電気自動車は、6500米ドル以下の小型車種であるWuling Mini BEVと、同じく16,000米ドル以下の小型モデルであるBYDのDolphinでした。この2つのモデルを合わせると、中国のBEV乗用車販売の15%近くを占め、小型モデルへの意欲を物語っています。比較すると、フランス、ドイツ、英国で最も売れた小型BEVは、フィアットの500、プジョーのe-208、ルノーのZoeで、いずれも35,000ドル以上の価格であった。

米国では小型BEVの販売はほとんどなく、主にシボレーのボルトとミニ・クーパーBEVに限られ、価格は30,000米ドル前後であった。テスラのYモデルは、選択した欧州諸国(価格65,000ドル以上)と米国(50,000ドル以上)の両方で、最も売れたBEV乗用車でした。

中国の自動車メーカーは、国内での長年の厳しい競争からコストを削減し、海外の同業他社に先駆けて、より小型で手頃な価格の車種の開発に力を注いできた。2000年代以降、何百もの小型EVメーカーが市場に参入し、消費者とメーカー双方に対する補助金やインセンティブなど、さまざまな公的支援制度の恩恵を受けてきた。しかし、補助金が徐々に廃止されたため、これらの企業の大半は競争により倒産し、その後、中国市場向けに小型で安価な電気自動車の開発に成功したトップランナー十数社に市場が集約されました。鉱物加工からバッテリーやEVのサプライチェーンが垂直統合され、労働力や製造、金融へのアクセスが軒並み安くなったことも、安価なモデルの開発に寄与しています。

一方、欧米の自動車メーカーは、テスラのような初期開発メーカーも、既存の大手メーカーも、これまで大型車や高級車に重点を置いてきたため、大衆消費者が購入できる選択肢はほとんどなかった。しかし、これらの国で販売されている小型の選択肢は、一般的に、航続距離が長いなど、中国よりも優れた性能を備えています。2022年、米国で販売された小型BEVの販売加重平均航続距離は350km近く、フランス、ドイツ、英国では300km弱であるのに対し、中国では220km弱です。その他のセグメントについては、その差はそれほど大きくありません。中国では、公共の充電ポイントが広く普及していることも、欧米の消費者よりも低い航続距離を選択することに積極的であった理由の一つであると考えられます。

振興EV市場は心強い成長を見せている

電気自動車の3大市場である中国、欧州、米国は、2022年の世界販売台数の約95%を占めています。中国以外の新興EV市場が世界の電気自動車市場に占める割合はごくわずかです。近年、振興EV市場の電気自動車需要は高まっていますが、販売台数は依然として少ないのが現状です。

新興国は、低価格の新興技術製品(スマートフォン、パソコン、コネクテッドデバイスなど)をすぐに導入することが多いですが、電気自動車は一般的に国民の大多数にとって高価すぎるままです。

信頼性が高く、手頃な価格での充電サービスへのアクセスの欠如は、車両サービス、メンテナンス、修理へのアクセスの制限と同様に、障壁となる可能性があります。ほとんどの新興EV市場では、道路交通は二輪車や三輪車など、都市中心部での小型モビリティソリューションに大きく依存しています。このモビリティは、電動化という点では大きな成功を収めており、地域通勤のためのシェアモビリティもあります。また、購買行動も異なっており、マイカー所有率が低く、中古車の購入が一般的です。今後、新興国では電気自動車(新車・中古車)の販売台数が増加することが予想されますが、多くの国では二輪・三輪車を中心とした移動が続くと思われます。

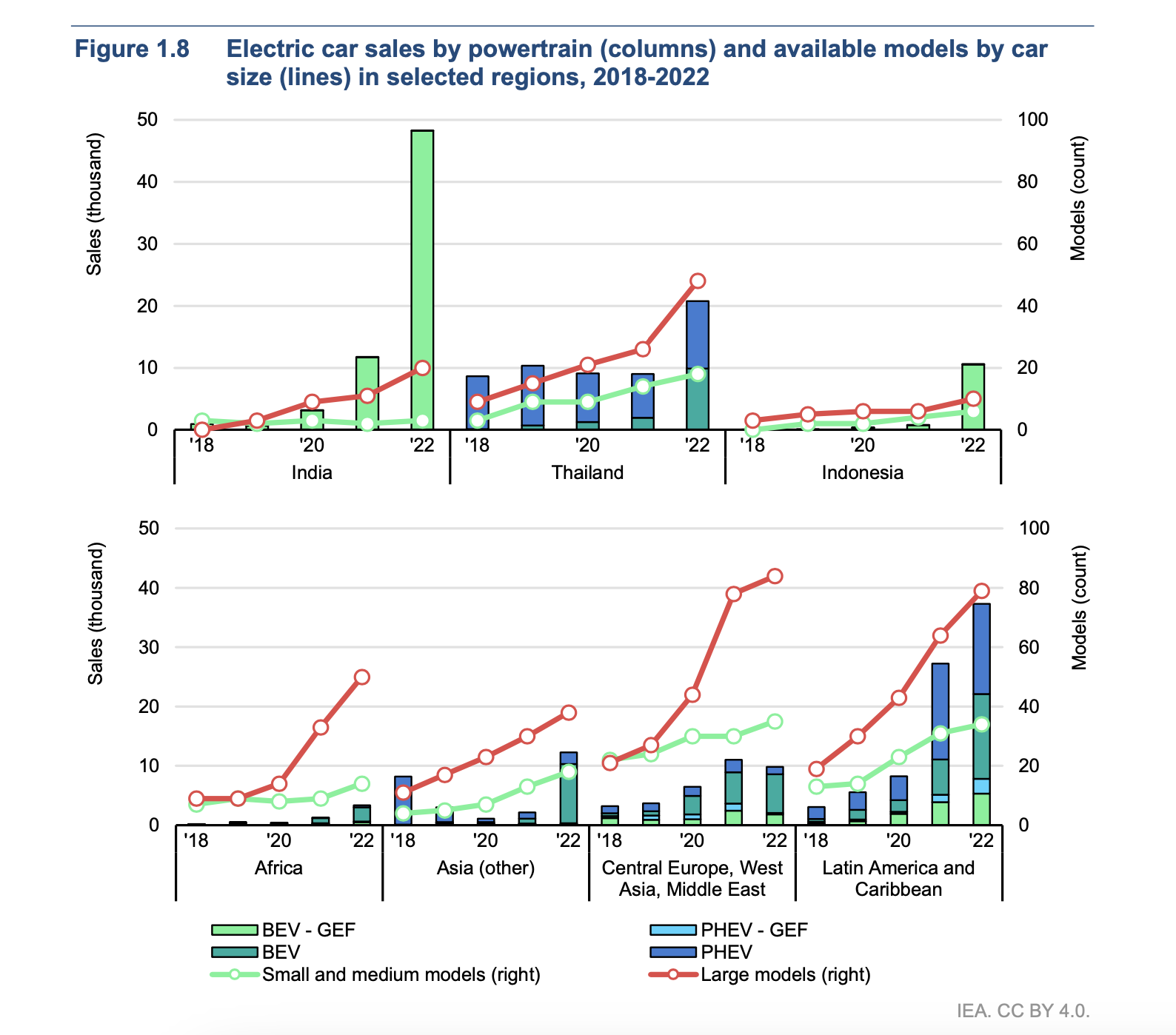

2022年には、インド、タイ、インドネシアで電気自動車の顕著なブームがありました。これらの国の電気自動車の販売台数は、合わせて2021年比で3倍以上となり、約8万台に達しました。

インド

インドでは、2022年のBEV販売台数は2021年の4倍となる5万台近くに達しました。国内大手メーカーのタタは、4倍に増えた小型BEV「ティゴール/ティアゴ」の販売などを通じて、BEV販売の85%以上を占めました。インドのPHEV販売台数はゼロに近い水準にとどまりました。

しかし、インド市場は現在、共有型や小型のモビリティに対応したままです。2022年、インドにおける電気自動車購入の25%は、タクシーなどのフリート事業者によるものでした。2023年初頭、タタはUberから電気自動車25,000台の大量受注を獲得しました。さらに、販売された三輪車の55%が電気自動車でした。

売上高でインドトップのEV企業であるOlaは、まだ電気自動車を提供していない。Olaは代わりに小型モビリティに注力しており、2023年末までに電動二輪車の製造能力を200万台に倍増し、2025年から2028年の間に年間製造能力1000万台を達成することを目指しています。

タイ

タイでは、電気自動車の販売台数が 2倍の21,000 台となり、BEVとPHEVが半々を占めています。中国の自動車メーカーの進出が、同国でのEV普及を加速させています。2021年、中国のOEMメーカーである長城汽車がタイ市場でBEVモデル「Ora Good Cat」を発売し、2022年には4000台近くを販売し、タイで最も売れた電気自動車となりました。

2位と3位の売れ筋を見せたEVも上海汽車工業有限公司(SAIC)製の中国車でした。中国の自動車メーカーは、BMWやメルセデスなど、タイ市場にも進出している海外の競合メーカーのEV価格を下回ることができたため、より幅広い消費者層にアピールすることができました。

また、タイ政府は電気自動車に対して、補助金、物品税の免除、輸入税の軽減など、さまざまな経済的インセンティブを提供しており、電気自動車の魅力を高めることに貢献しています。テスラは、スーパーチャージャーの建設とともに、2023年にタイ市場への参入を予定しています。

インドネシア

インドネシアでは、BEVの販売台数が14倍以上となり1万台を超えたが、PHEVの販売台数はゼロに近い水準で推移しています。2023年3月、インドネシアは電気二輪車、自動車、バスの販売を支援する新たなインセンティブを発表し、現地での部品要求を通じてEVとバッテリー製造の国内能力を強化することを目的としています。

政府は、2023年に電気二輪車20万台、電気自動車36万台の販売を補助し、それぞれ販売シェア4%、5%に達することを目標としています。新しい補助金により、電気二輪車の価格を25~50%引き下げることができ、ICEの同等品と競争できるようになります。インドネシアは、EVとバッテリーのサプライチェーンにおいて重要な役割を担っています。特に、豊富な鉱物資源と世界最大のニッケル採掘国であることがその理由です。このため、グローバル企業からの投資が集まっており、インドネシアは電池や部品の地域最大の製造拠点となる可能性があります。