グローバルEVアウトルック2022(前編)

2022年07月15日

本記事はGlobal EV Outlook 2022のレポートから翻訳されたもの(一部抜粋)となります。

前編:

・EV販売台数(全世界、国ごと)

・世界のEV普及を加速させるための5つの提言

・主要自動車メーカーの目標

・電気自動車種類の変化

後編:

・2030年までに必要な充電インフラ

・EV充電の種類

・公共用充電と非公共用充電の役割

・それぞれの充電インフラの成長予測

———————————————————————-

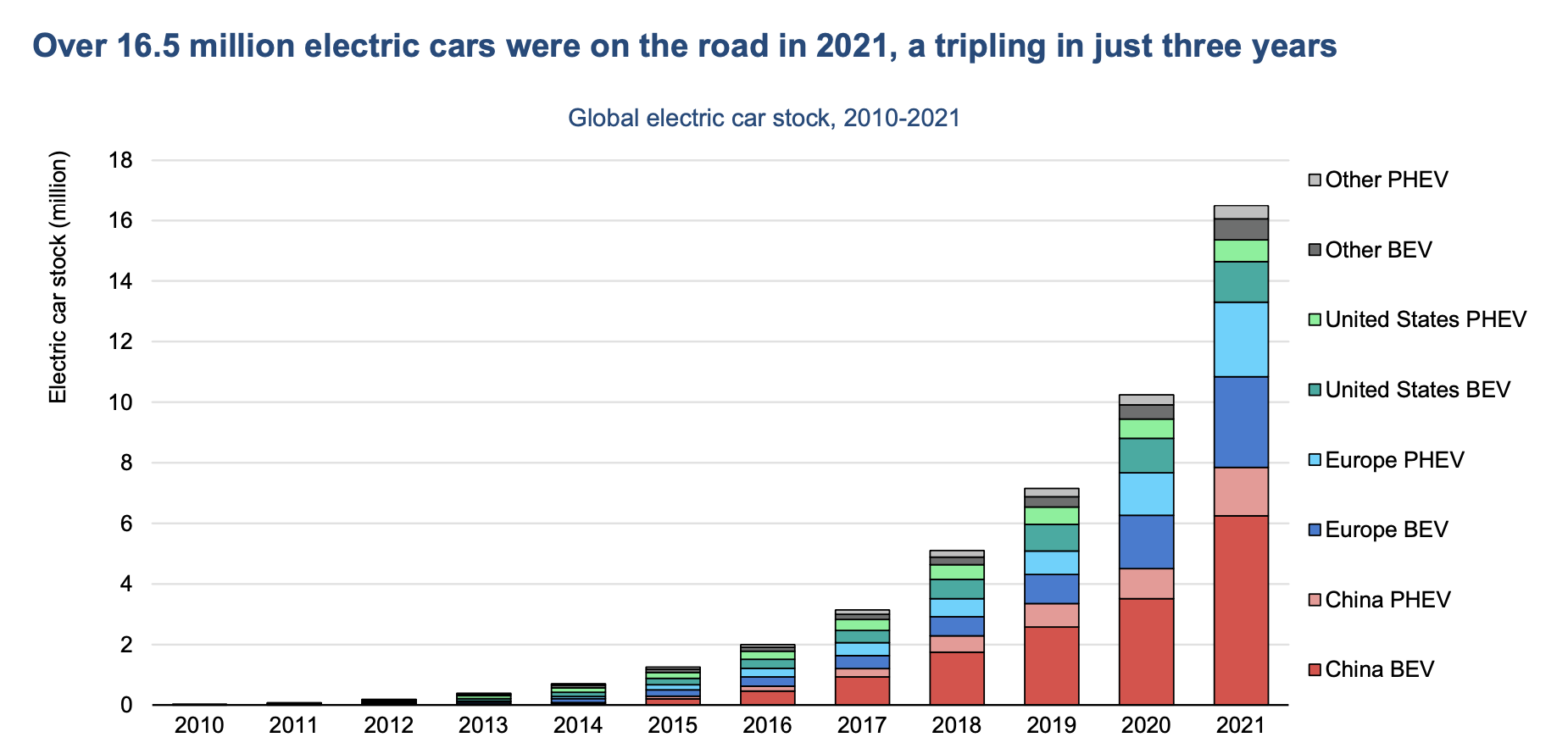

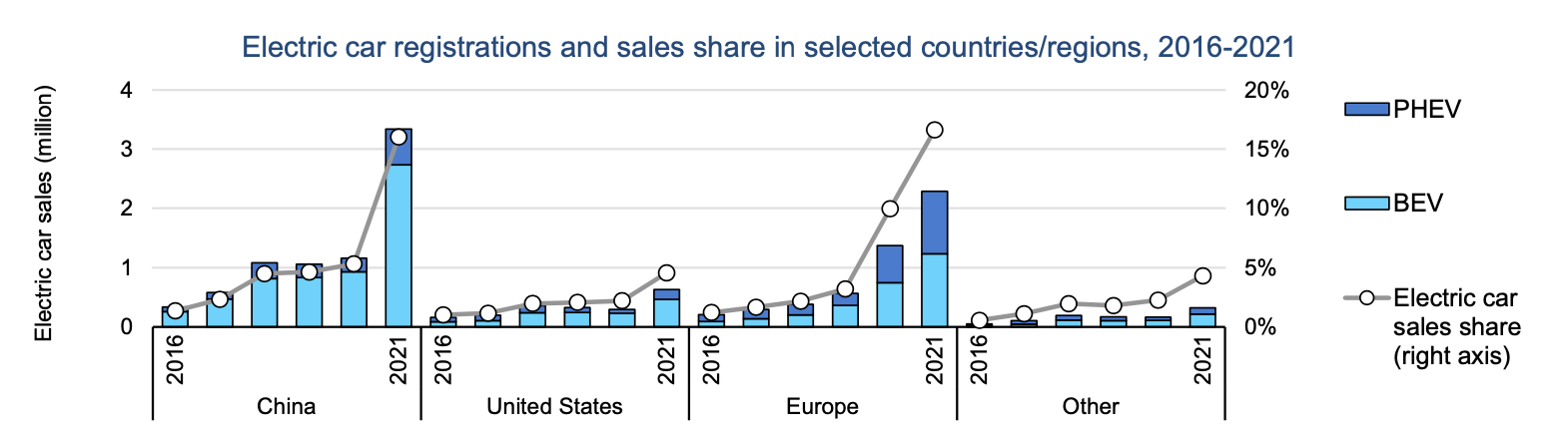

クリーンエネルギーの世界で、電気自動車市場ほどダイナミックな領域はない。2021年の電気自動車(EV)の販売台数は前年比2倍の660万台となり、過去最高を記録した。2012年当時、世界で販売された電気自動車はわずか12万台でした。2021年には、毎週それ以上の台数が販売されています。2021年には世界の自動車販売台数の10%近くが電気自動車となった。これにより、世界の道路を走る電気自動車の総数は約1,650万台となり、2018年の3倍となった。

EVの急激な成長は、複数の要因によってもたらされている。持続的な政策支援が大きな柱の1つです。EVに対する補助金やインセンティブなどの公的支出は、2021年にほぼ倍増し、300億米ドル近くに達しています。今後数十年にわたり、内燃機関車(ICE)の廃止を公約し、自動車の電動化目標を野心的に掲げる国が増えている。一方、多くの自動車メーカーが、政策目標よりもさらに踏み込んだ自動車の電化計画を立てている。

EVの急激な成長は、複数の要因によってもたらされている。持続的な政策支援が大きな柱の1つです。EVに対する補助金やインセンティブなどの公的支出は、2021年にほぼ倍増し、300億米ドル近くに達しています。今後数十年にわたり、内燃機関車(ICE)の廃止を公約し、自動車の電動化目標を野心的に掲げる国が増えている。一方、多くの自動車メーカーが、政策目標よりもさらに踏み込んだ自動車の電化計画を立てている。

EV充電用電力の世界市場規模は、今後20倍以上に拡大し、2030年には現在のディーゼルやガソリンの約10分の1に相当する約1900億ドルに達すると予測されています。しかし、これまで発表されてきた公共充電インフラは、対象となるEVの市場規模を賄うには不十分な可能性があります。充電インフラの普及スピードや必要性は、国によって大きな差がある。EV1台あたりの適切な充電器台数は、住宅事情、一般的な移動距離、人口密度、自宅充電の有無など、地域の特殊性によって異なる。家庭や職場での充電(基礎充電)が需要の多くを占めると思われるが、公共の充電器の数はまだ9倍に拡大する必要があり、2030年には1500万台以上に達する。

EV充電用電力の世界市場規模は、今後20倍以上に拡大し、2030年には現在のディーゼルやガソリンの約10分の1に相当する約1900億ドルに達すると予測されています。しかし、これまで発表されてきた公共充電インフラは、対象となるEVの市場規模を賄うには不十分な可能性があります。充電インフラの普及スピードや必要性は、国によって大きな差がある。EV1台あたりの適切な充電器台数は、住宅事情、一般的な移動距離、人口密度、自宅充電の有無など、地域の特殊性によって異なる。家庭や職場での充電(基礎充電)が需要の多くを占めると思われるが、公共の充電器の数はまだ9倍に拡大する必要があり、2030年には1500万台以上に達する。

世界のEV普及を加速させるための5つの提言

1 – 電気自動車に対する支援の維持と適応

電気自動車市場が成熟するにつれ、直接的な補助金への依存度は低下し、最終的にはフェードアウトする必要がある。また、低排出ガス車や電気自動車購入のための補助金を賄うために非効率な内燃機関車への課税のような料金徴収プログラムは、有用な移行政策手段となり得る。厳しい自動車効率基準やCO2基準は、ほとんどの主要なEV市場でEVの採用を促進しており、EVへの移行を早めようとするすべての国が採用すべきものである。

2- 大型EV車市場の立ち上げ

電気バスやトラックは、より多くの用途で総所有コスト(TCO)ベースで競争力を持っている。政策主導の配備は、この分野の活性化に役立つ。ゼロエミッション車の販売義務付け、購入奨励金、CO2の規制などは移行を加速するのに役立つ。

3- 新興国および発展途上国での導入促進

新興国および発展途上国における道路交通の電化は、コスト競争力が最も高い二輪・三輪車と都市バスを優先する必要がある。価格シグナルと充電インフラの利用可能性も、電化のための経済的ケースを後押しする。

4- EVインフラとスマートグリッドの拡大

民間事業者が充電ネットワークを維持できるくらいの電気自動車の普及まで、政府は充電インフラ配備を支援し続ける必要がある。充電ステーションの設置を義務付ける規制や、財政政策や支援を通じて、政府が継続的に支援することで、すべてのコミュニティが充電に公平にアクセスできるようにし、誰も移行から取り残されないようにする必要がある。既存の駐車スペースに家庭用充電器を設置するインセンティブを与え、促進することが重要である。新築の建物にEV充電の準備を義務付けることも有効だ。同時に、地方自治体は既存の建物への充電器設置を支援する必要がある。EVが課題ではなく、系統安定化のための資源となるように、EVと系統の双方向通信と価格設定を容易にするデジタル技術を含む、系統の拡張と強化に関する協調的な計画が今必要である。

5- 安全で、弾力性があり、持続可能な EV のサプライチェーンを確保する。

道路交通の電化には、さまざまな原材料の投入が必要である。サプライチェーンのすべての段階を拡大する必要があるが、リードタイムの長い採掘と加工の過程が特に重要である。政府は、主要な電池用金属の持続可能な採掘に民間投資を活用し、供給のボトルネックになる可能性を回避するために、明確かつ迅速な許可手続きを確保する必要がある。

より少ない量の重要な鉱物を必要とする革新的な代替化学物質や、大規模な電池のリサイクルは、需要圧力を緩和し、ボトルネックを回避することができる。電池の「ライトサイジング」と小型車の普及を奨励することも、重要金属の需要を減少させることができる。

政府は、投資を促進し、環境的・社会的に持続可能な活動を推進し、知識の共有を促進するために、生産国と消費国の間の協力を強化する必要がある。政府はEVの主要部品のトレーサビリティを確保し、電池とEVのサプライチェーンの各段階における野心的な環境・社会開発目標の進捗をモニターすべきである。

主要自動車メーカーが電動化計画を加速し、完全な電気自動車の未来を目指す

2021年、複数の大手自動車メーカーが、新製品ラインの開発と既存の生産能力の転換により、完全な電気自動車への移行を加速する計画を発表しました。主な例は以下の通りです。

トヨタ

世界最大の自動車メーカーであるトヨタは、30車種のBEVを展開し、2030年までに電気自動車の年間販売台数を350万台とする目標を発表しました。レクサスは、2035 年に全世界で BEV 販売 100%を達成することを目標としています。

フォルクスワーゲン

2030年までに全電気自動車が欧州販売の70%、中国と米国販売の50%を超え、2040年までにほぼ100%をゼロエミッション車にすることを発表しました。

フォード

F-150の電気自動車の成功に基づき、2026年までに販売台数の1/2を、2030年までに50%を完全電気自動車にし、2030年までに欧州で完全電気自動車に移行することを見込んでいます。

ボルボ

2030年までに完全な電気自動車会社になることを約束した。吉利は2025年までに販売する車の30%程度を電気自動車にすることを目標としています。

BMW

2030年またはそれ以前に、販売する車の50%を完全な電気自動車にすることを目指しています。

メルセデス

2025年から新たに発売する車両はすべて完全な電気自動車にすると発表しました。

ゼネラルモーターズ

2025年までに北米で30車種のEVと100万台のBEV生産能力を確立し、2040年にカーボンニュートラルを達成することを目指しています。

Stellantis

2030年までに欧州で販売台数の100%、米国で販売台数の50%をBEVとする目標を掲げている。

現代自動車(ヒュンダイ)

2030年までにBEVを年間190万台販売し、世界市場シェア7%を確保、2035年に欧州でのICE車販売を終了することを目標としている。

起亜自動車(キア)

2030年にBEV販売を120万台とする目標。

自動車メーカーによる新たな電気自動車オプションの提供への取り組みが加速、EV走行距離の拡大が続く

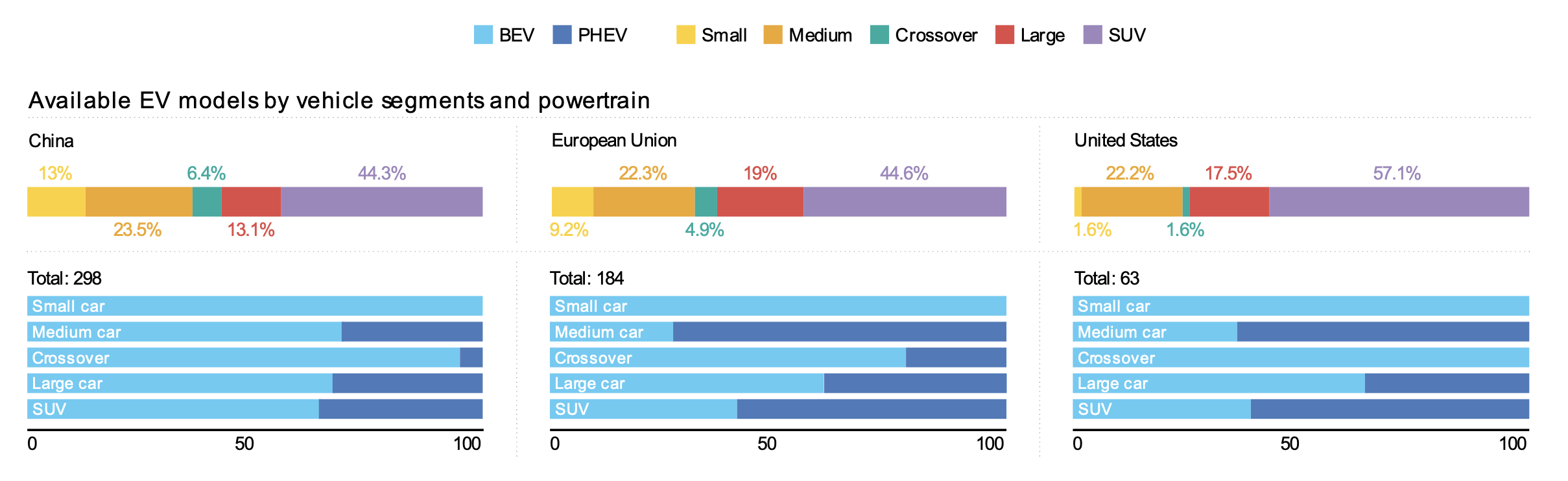

世界的に見ると、2021年に販売される電気自動車は450車種を超え、2020年の提供車種と比較して15%以上増加し、2018年の2倍以上の車種が販売されることになりました。EV車のモデル数の増加は、すべての市場において販売台数の顕著な増加に関連している。これは、自動車メーカーが、幅広い消費者にアピールするために新しいオプションを迅速に生産し、EV市場シェアを獲得しようとする利益を反映したものである。

例年通り、中国は最も幅広いEVの選択肢を提供しており、欧州の184種、米国の65種と比較して、300近くのEV種が用意されています。電気自動車の販売台数が常に高い水準にあるおかげで、中国の自動車メーカーは、長年にわたって提供製品を多様化し、より多くの製品を販売することができました。

自動車メーカーと消費者は、SUVを好む傾向

自動車メーカーと消費者は、SUVを好む傾向

2021年に主要市場で販売される電気自動車の約半数はSUVで、小型モデル(10%)や中型モデル(23%)を大きく引き離している。小型モデルは、ベストセラーとなった五菱宏光ミニEVの例に見られるように、中国で最も成功し、米国では最も少なかった(2%)。中国では、2020年比で小型車と中型車の新型車が10車種以上(13%増)、大型車とSUVの新型車が22車種(同じく13%増)であった。一方、欧米では大型車やSUVの新規設定台数が中小型EVよりも多く、合計で約50台であるため、これらのセグメントのモデル数が不均衡に増加した。