EVグローバルアウトルック2021年(まとめ)

2021年05月11日

サマリー

2021年の第1四半期における世界のEV販売台数は2020年の同時期と比べて140%増加しました。具体的に、中国で50万台、ヨーロッパで45万台のEVが販売され、アメリカでは2020年の第1四半期と比べて販売台数が2倍になりました。

2020年コロナ禍にも関わらず電気自動車(EV)の販売台数が伸びた理由

・充実した規制の枠組み(CO2排出の削減目標設定・ゼロカーボンの義務化)

・新型コロナウィルスによる景気低迷からEV販売を守るための追加インセンティブ

・EV車種の多様化及びバッテリー価格の下落

本記事では、PHEV(プラグイン・ハイブリッド)もBEV(バッテリーEV)もEVで表記しています。但し、ハイブリッド車は含まれていません。

————

世界から見るEVの現状

2020年新車販売の90%を占める、世界トップ20の自動車メーカーのうち、18社はEV車種を増やし、EV乗用車の生産を拡大することを発表されました。また、バスやトラックなどの大型車のメーカーも、今後完全電動化を目指しています。

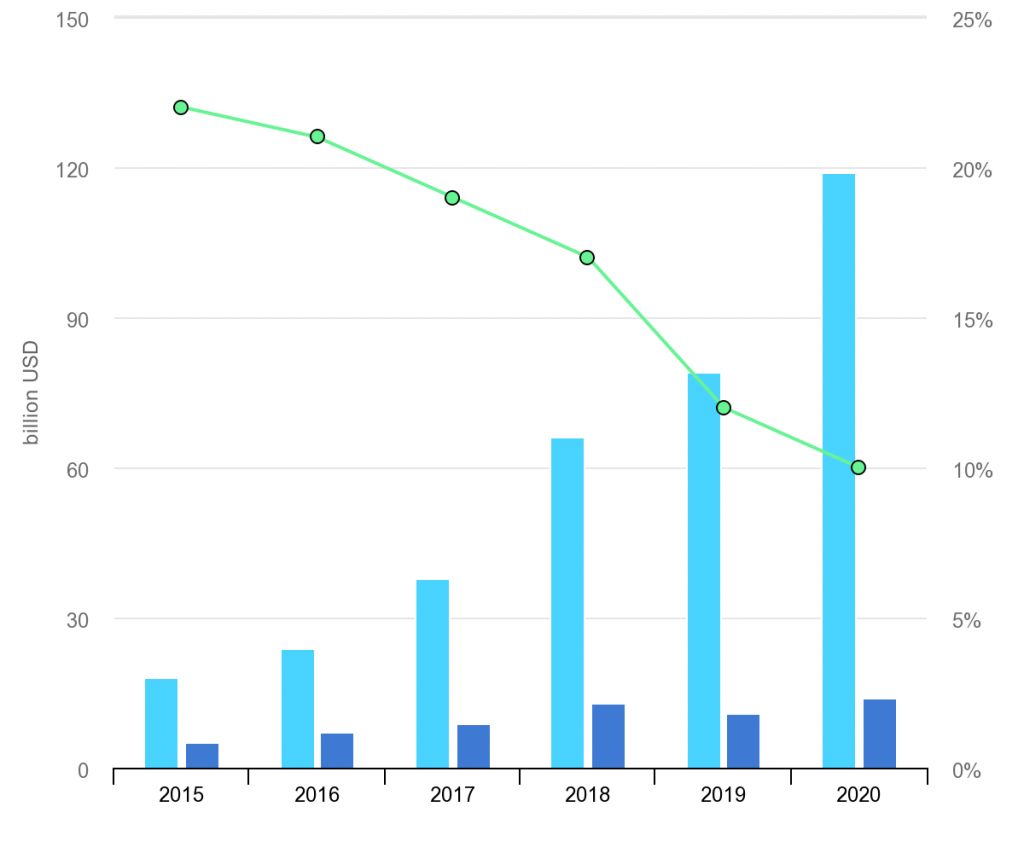

消費者がEVに対する支出は2020年、12億USD(約1300億円)に上りました。また、政府がEV販売促進に費やした予算が1.4億USD(約150億円)に、前年度(2019年)より25%も増加しました。大きな原因の1つにはヨーロッパ諸国においてより手厚い助成金並びに補助政策だと思われます。

*つまり、世界中の人々や国々がEVに使うお金が増えています。

青:消費者がEVへの支出 紺:行政が出したEV関係の予算 緑:EV関連補助金が全体予算に占める割合

青:消費者がEVへの支出 紺:行政が出したEV関係の予算 緑:EV関連補助金が全体予算に占める割合

2021年の第一四半期では、2020年の同時期と比べて世界中のEV販売台数が140%増加しました。中国では50万台、ヨーロッパでは45万台販売され、アメリカにおいて販売台数が前年度同時期の2倍となりました。

しかし、この1年間にわたるEV販売台数増加を踏まえても、気候変動の悪影響を回避するというゴールを達成するには、依然として甚だ厳しい状況にあります。気候変動の脅威を減らすためには全ての国がより強い野望及び具体的な行動が必要不可欠です。同時に、電池技術の進歩や、電池及びEVの大量生産により、EV全体の価格が引き続き下落していくと見られています。

2020年~2030年では、乗用車の電動化だけでなく、中型や大型車の完全電動化の普及、それから普及のための行政的な補助及び政策が肝心になり、普通・急速充電インフラの整備も急務となります。

さらに、EVが温室効果ガスの削減において果たす役割及びポテンシャルを最大限に活かすためには、発電の脱石炭、すなわち石炭や石油による電力供給からクリーンかつ再生可能エネルギーへ移行しなければなりません。EV充電インフラの整備、それから持続可能な電池生産及び、使用後の電池のリサイクルなども喫緊の課題となります。

*EVの普及はもちろん、クリーンエネルギーへの移行や、EV充電インフラの整備も大事です。

EV市場の動向及び発展

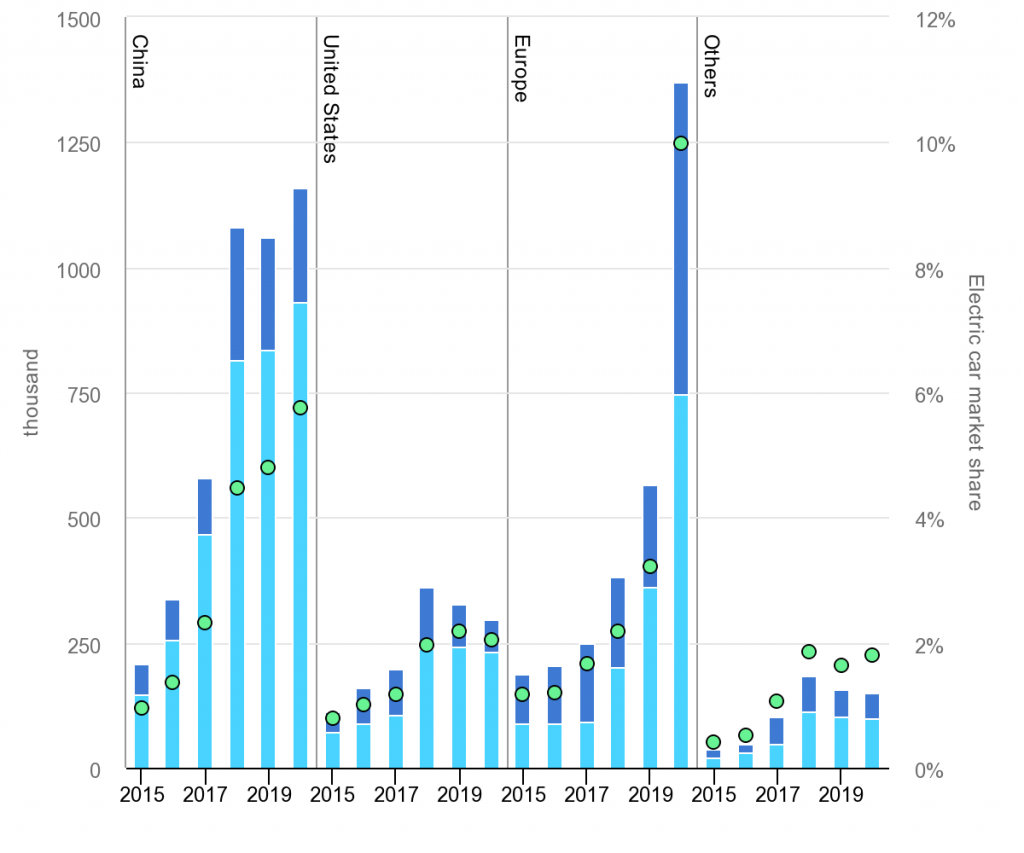

青:BEVの販売台数 紺:PHEVの販売台数 緑の点:EVが占める割合

青:BEVの販売台数 紺:PHEVの販売台数 緑の点:EVが占める割合

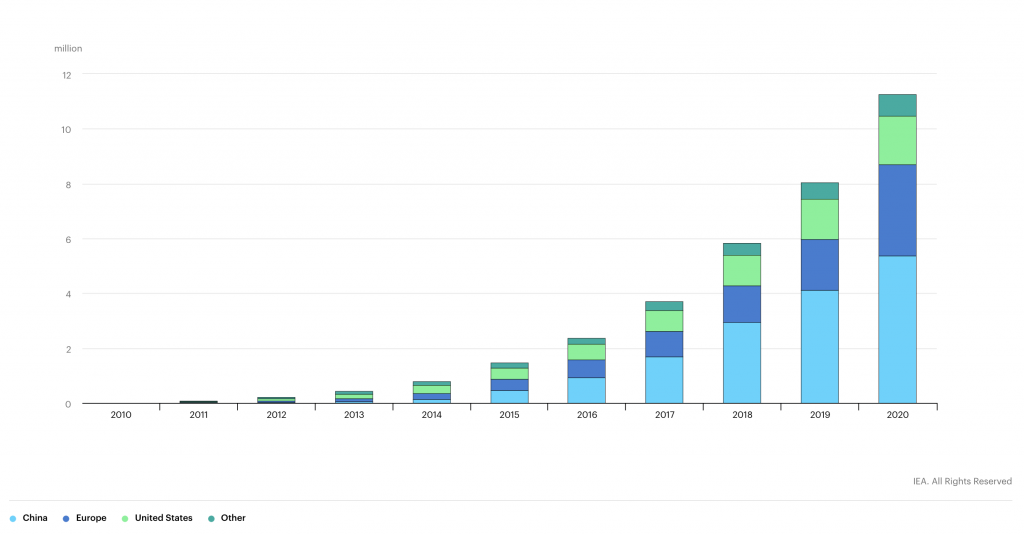

グローバル:2020年には全世界におけるEVの台数が1000万台(ストックベース)に達し、2019年と比べて43%増加で、自動車全体シェアの1%となりました。

中国は450万台のEVがあり世界最大のEV市場となっています。

ヨーロッパでは、2019年~2020年で最大の増加率で320万台に達しました。

2020年には、新型コロナウィルスの影響もあり、自動車の新車販売が16%減少したにもかかわらず、EV販売は70%増加し、新車販売の4.6%を記録しました。全世界では300万台のEV新車が販売されました。そのうち、140万台がヨーロッパ、120万台が中国、それから29.5万台がアメリカで販売されました。

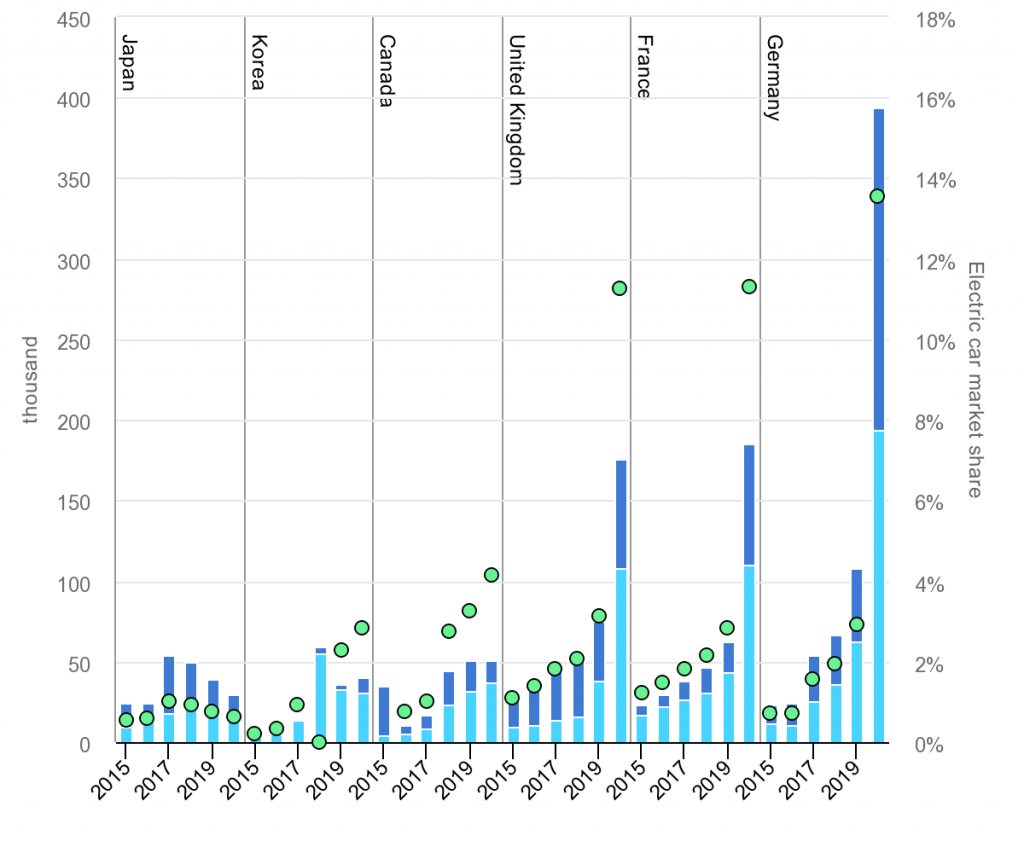

ヨーロッパの内訳(2020年のEV販売台数):

ドイツ:395,000台

フランス:185,000台

イギリス:176,000台

ヨーロッパの内訳(2020年のEVが占める新車販売割合)

ノルウェー:75%

アイスランド:50%

スウェーデン:30%

オランダ:25%

*日本におけるEVの新車販売台数の割合はまだ1%も満たないということを考え、中国やヨーロッパにおけるEVの普及は先陣を切っています。日本がどれくらい遅れていることやら・・

新型コロナウィルスの影響を受けながらも、ヨーロッパにおいてEVの新車販売が増加したのは2つの政策が功を奏したと言われています。

- 2020年はEUが定めた新車によるCO2平均排出制限の目標達成の期限。

- 多くのEU諸国における補助金の強化。

青:BEVの販売台数 紺:PHEVの販売台数 緑の点:EVが占める割合

青:BEVの販売台数 紺:PHEVの販売台数 緑の点:EVが占める割合

国別で抜粋してみると・・

中国では全体の新車販売台数が9%減少したが、EVが占める割合が前年2019年の4.8%から5.7%に増加した。

日本では全体の新車販売台数が11%減少したが、EVの販売台数がそれ以上の25%も減少した。

*上記のグラフで一目瞭然ですが、EV販売台実数も、EVが占める販売台数の割合も下がっているのは日本だけです。

EV車種及び走行距離について

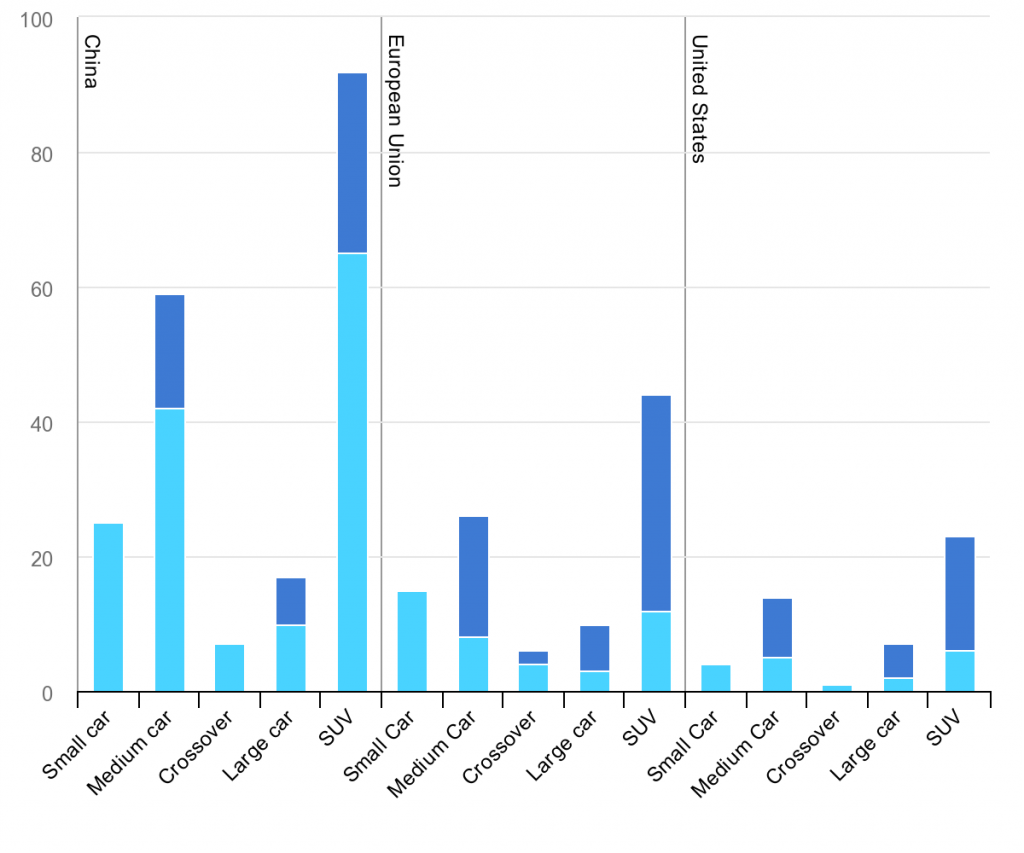

2020年には、2019年よりEV車種が40%増加し、現在は370の車種が存在しています。

中国は一番大きなEV市場、そして一番種類の多いEV車種を誇っています。

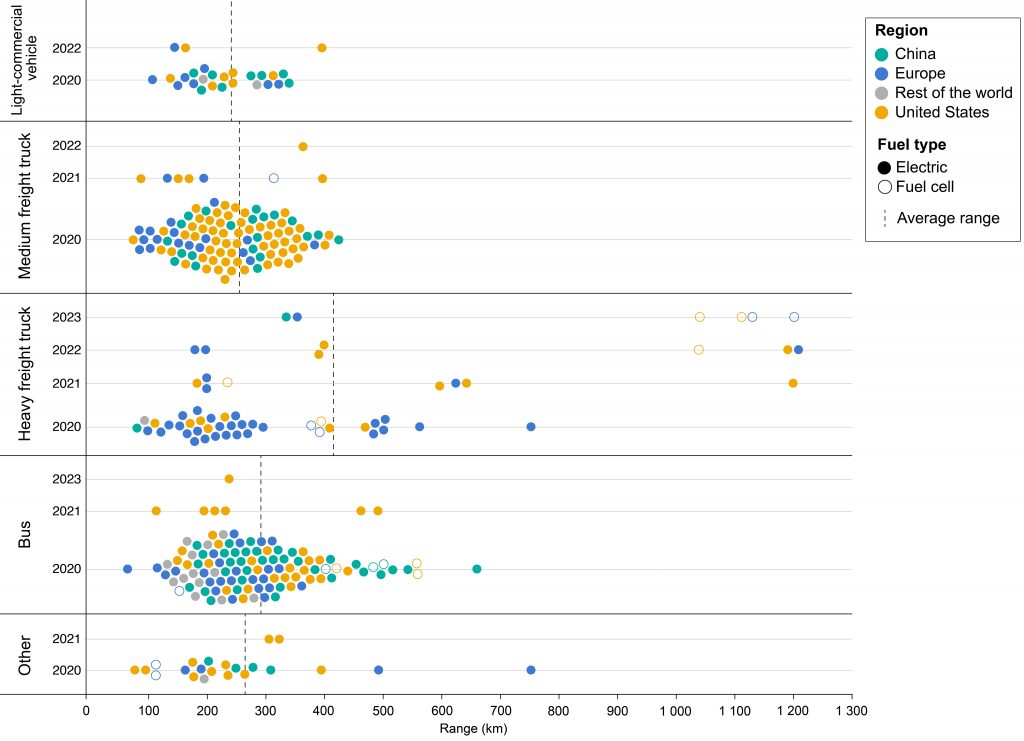

種類別EVの走行距離

種類別EVの走行距離

また、EVの走行距離も安定的に伸びており、2015年には平均200キロでしたが、2020年には平均350キロに達しました。

青:BEVの種類 紺:PHEVの種類

また、2020年において一番増加したEVの車種はSUVです。昨年新しく発表されたEV車種の55%以上がSUV部門になっています。

以下の理由が考えられます。

・SUVはヨーロッパと中国では一番急速に拡大している分野で、アメリカではSUVは一番大きな市場を占めている。

・価格帯が小さな自動車より比較的に高いので利益率が高い。

・燃費の低い自動車を電動化することで、温室効果ガスの削減率がより大きくなる。

EV充電インフラについて

SDGs目標達成の理想的なシナリオでは、2030年にはEV充電のため550TWhの電力供給と、およそ2億の充電器(充電ポイント)が必要となります。

EVには充電が必要ですが、充電インフラの種類や場所はEV所有者が決められることではありません。技術発展、行政の政策、都市計画、または電力供給の変化によってEV充電インフラが大きく変わることが予想されます。EV充電インフラの場所、供給及び種類は、EVの台数、移動習慣、交通機関、それから都市化次第で変動するでしょう。

・戸建て住まい、またはEV充電器のついている集合住宅にお住まいのEV利用者にとって、自宅でのEV充電は基本的な充電になります。

・EV充電の需要は職場で賄うことも考えられます。国や地域の政策、または企業の従業員に対する福利厚生などによります。

・自宅充電及び職場充電が不足する地域、または不足した場合、公共用のEV充電が必要となります。EV充電の動向、電池の容量、地域の人口や人口密度などによって、急速・普通充電インフラが普及するでしょう。

非公共用EV充電(基礎充電:自宅・職場。基本的に普通充電器)

2020年には950万の非公共用EV充電器が設置されており、そのうち700万器が自宅で、残りが職場で整備されています。2030年、SDGs目標達成の理想的なシナリオでは、この数が1.4億に増加する必要があります。内訳:自宅(1.4億)、職場(5000万)。

但し、世界各国の現状では、非公共用EV充電器は2030年には1.05億に増加する見込みです。内訳:自宅(8000万)、職場(2500万)。

非公共用充電器は、2030年には現在と同様、全体のEV充電器の9割を占める見込みです。

*非公共用充電器(自宅・職場)が主な充電インフラになるということです。

公共用EV充電(経路充電:普通充電器・急速充電器)

2030年、SDGs目標達成の理想的なシナリオでは、公共用充電器においては普通充電器が2000万基、急速充電器が400万基設置される必要があります。

但し、世界各国の現状では、公共用充電器においては普通充電器が1400万基、急速充電器が230万基設置される見込みです。

温室効果ガスの削減について(結論)

2020年、世界における自動車の電動化により、50 Mt CO2-eq(5000万トン分のCO2)の温室効果ガスを削減することに成功しました。これは、2019年ハンガリー全国のエネルギー分野によるCO2排出に値します。大きな削減の主な原因として、中国における二輪・三輪車の電動化になります。

この先の10年においては、EVの普及だけでなく、Well-to-WheelのCO2排出量(油田から原油を採掘して、それをガソリンや軽油に精製する時に排出されるCO2 を走行時のCO2 に加えて全体的な排出量)を減らすことに注力しなければなりません。発電元が石炭石油から脱却し、クリーンかつ再生可能エネルギーに移行していけば、EVの普及によるCO2排出量の削減がより顕著になるでしょう。

今後、EVの普及及びクリーンエネルギー化の両輪で、2030年、SDGs目標達成の理想的なシナリオでは、230 Mt CO2-eq(2.3億トン分のCO2)が削減されることになります。

執筆・翻訳:デニス・チア(ユアスタンド株式会社)